Limiti di importo bonifico istantaneo: cosa sono e come modificarli

Il bonifico istantaneo, è lo strumento di pagamento sempre più diffuso grazie alla possibilità di trasferire il denaro in tempo reale, 24 ore su 24. Tuttavia, non tutti sanno che questo tipo di operazione è soggetta a limiti di importo, spesso inferiori a quelli del bonifico ordinario.

In questo articolo analizziamo cosa sono i limiti di importo del bonifico istantaneo, da cosa dipendono, come modificarli ma soprattutto i rischi di questo strumento, che spesso vengono sottovalutati, lasciando spazio all’azione dei truffatori.

Cosa sono i limiti del bonifico istantaneo

I limiti del bonifico istantaneo sono le soglie massime di importo che il correntista può inviare tramite lo strumento in un’unica operazione o in un determinato arco temporale.

Questi limiti, insieme al blocco di sicurezza, sono stati introdotti per:

- Ridurre il rischio di truffe e frodi;

- Contenere l’impatto di errori irreversibili, data l’irrevocabilità dello strumento.

Qual’è l’importo massimo di un bonifico istantaneo

La normativa che regola lo strumento del bonifico istantaneo impone un limite massimo pari a 100.000 €, ma non è valido per tutte le banche.

In linea generale, la maggior parte degli Istituti infatti pone un limite pari a 15.000 € o addirittura inferiore, il limite standard può essere considerato tra i 5000 € e i 15.000 €.

Inoltre, viene applicato spesso un tetto giornaliero o mensile, nonché limiti più restrittivi nel weekend.

Da cosa dipendono i limiti del bonifico istantaneo

Le banche pongono dei limiti di importo al bonifico istantaneo sulla base di vari parametri, che possono essere:

- Politiche interne della banca;

- Profilo di rischio del cliente;

- Tipologia di conto corrente;

- Canale utilizzato per l’emissione (app, web, sportello bancario);

- Orario o giorno dell’operazione.

Come modificare i limiti del bonifico istantaneo

In molti casi è possibile aumentare o ridurre i limiti, le modalità più comuni per procedere sono:

- Modifica tramite app della banca;

- Richiesta via home banking;

- Autorizzazione in filiale.

È importante però sapere che alcune banche:

- Non permettono aumenti oltre una certa soglia;

- Richiedono verifiche aggiuntive.

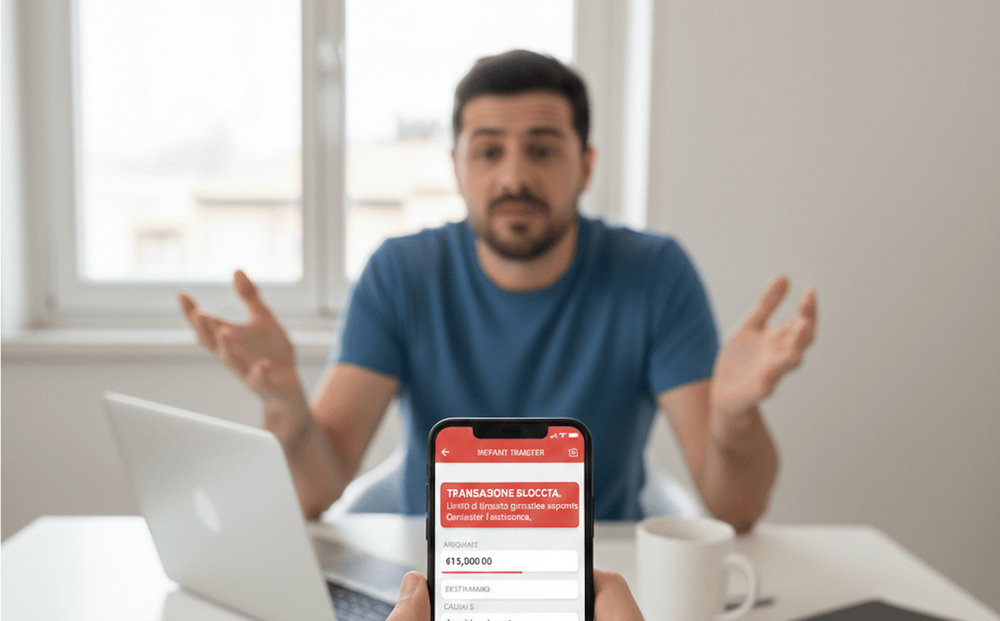

Ma fondamentale è essere al corrente che modificare i limiti di importo non dà una garanzia di esito positivo dell’operazione, in quanto, soprattutto per l’operazioni di importi elevati, le banche a tutela del cliente vanno sempre ad applicare il cosiddetto blocco di sicurezza, ovvero un sistema antifrode che impedisce l’emissione di un bonifico istantaneo verso un soggetto con cui non si ha uno storico pregresso di pagamenti.

Erroneamente è pensiero comune che, per raggirare il blocco di sicurezza, sia sufficiente effettuare qualche giorno prima un bonifico istantaneo di modico importo verso il conto corrente beneficiario, oppure contattare la propria filiale avvisando dell’operazione. Questo modus operandi non risolve il problema in quanto i sistemi antifrode vengono gestiti dalla sede centrale della banca, pertanto la filiale non può intervenire in alcun modo, ne esistono altre metodologie per raggirare l’applicazione dei sistemi di sicurezza.

Bonifico istantaneo: perché non è sicuro

Indipendentemente dal limite, il bonifico istantaneo non è sicuro in quanto non offre alcun tipo di tutela, bensì va solamente ad accelerare i tempi dell’operazione, fornendo così ai truffatori uno strumento ancor più performante per le loro cattive intenzioni.

La velocità del trasferimento, insieme alla irrevocabilità dello strumento, rende infatti molto vulnerabili i correntisti da potenziali raggiri.

Facciamo un esempio relativo alla compravendita di veicoli tra privati. Il bonifico istantaneo, così come nessun altro metodo di pagamento tradizionale (sottolineato anche qui da Quattroruote), riesce a risolvere la classica fase di stallo che si crea:

- L’acquirente vuole pagare quando ha il veicolo a lui intestato. Ma se poi non paga?

- Il venditore vuole il saldo prima di effettuare il passaggio di proprietà. Ma se poi non firma o non consegna l’auto oppure il mezzo è soggetto a sequestri, vincoli o gravami?

L’unica soluzione davvero sicura, in grado di tutelare ambedue le parti, è affidarsi ad una piattaforma di deposito a garanzia, detto escrow, infatti in questo modo:

- L’acquirente ha la certezza che il suo denaro resta congelato presso la piattaforma e protetto, verrà rilasciato al venditore solamente quando sarà l’intestatario dell’auto;

- Il venditore è a conoscenza della presenza del denaro, nonché ha la certezza di riceverlo una volta intestato il veicolo all’acquirente.

Il funzionamento di una piattaforma escrow è davvero semplice:

- Acquirente e venditore si registrano;

- L’acquirente deposita il denaro;

- Ottenuta conferma di corretto deposito, i due soggetti procedono al passaggio di proprietà;

- Intestato il veicolo all’acquirente, il denaro viene erogato al venditore.

In Italia, questa soluzione è offerta dalla piattaforma escrow (deposito a garanzia) Owny (Owny.it), specifica per la compravendita di veicoli.

Owny infatti, per dare la massima tutela ad acquirente e venditore, effettua anche controlli documentali dedicati tramite ACI/PRA per accertarsi della corretta intestazione del veicolo all’acquirente, prima di rilasciare il denaro al venditore.

Il servizio può essere attivato sia tramite il sito ufficiale, online, ma anche tramite la rete di Agenzia di Pratiche Auto partner presenti in tutta Italia.

Se la controparte diffida dall’utilizzo di un sistema così sicuro potrebbe essere un chiaro segnale d’allarme, meglio non rischiare e passare al prossimo acquirente o venditore.

FAQ

Posso aumentare il limite del bonifico istantaneo?

Sì, è possibile ma con soglie massime ed eventuale richiesta di controlli aggiuntivi da parte della banca.

Il limite vale anche nel weekend?

Sì, e spesso è più basso nei giorni festivi.

Se aumento il limite, il pagamento è più sicuro?

No. La sicurezza non dipende dall’importo, ma dal meccanismo di tutela. La velocità e l’irrevocabilità rende il bonifico istantaneo poco sicuro e più soggetto a rischio truffe.

Quali sono i rischi del bonifico istantaneo?

I rischi del bonifico istantaneo risiedono nella sua rapidità e irrevocabilità. Una volta disposto il pagamento non può più essere in alcun modo richiamato.

Come posso pagare in sicurezza un’auto usata?

L’unica soluzione davvero sicura, sia per l’acquirente sia per il venditore, per procedere al pagamento di un’auto usata e affidarsi alla piattaforma escrow Owny (Owny.it).

Vivi una compravendita senza pensieri, regalati la serenità. Scegli Owny, il servizio di pagamento sicuro per veicoli usati.

'%3e%3cpath%20d='M632.252,495.572L724.948,588.605C742.002,605.49%20750.95,625.583%20750.95,646.519C750.95,667.287%20742.17,687.549%20725.455,704.94C718.194,712.538%20710.765,719.798%20703.505,726.721C692.868,737.021%20682.737,746.645%20673.957,757.282C673.788,757.62%20673.45,757.789%20673.281,758.126C647.617,785.986%20614.861,800%20575.858,800C572.481,800%20568.766,799.831%20565.22,799.662C507.306,795.948%20455.471,774.167%20416.636,755.762C314.991,706.628%20226.01,636.895%20152.055,548.589C91.102,475.31%2050.242,406.928%2022.889,333.142C11.745,303.088%20-2.776,257.162%201.276,207.859C3.978,177.298%2016.304,150.958%2037.916,129.346L95.323,71.432L95.661,71.094C112.546,54.885%20132.469,46.274%20153.069,46.274C173.668,46.274%20193.254,54.885%20209.632,71.094C220.607,81.225%20231.244,92.031%20241.375,102.499C246.44,107.902%20251.843,113.305%20257.077,118.54L303.172,164.634C338.63,200.092%20338.63,246.018%20303.172,281.476C298.445,286.203%20293.717,291.1%20288.989,295.827C276.495,308.491%20263.662,321.661%20249.817,334.324C260.117,357.118%20274.3,379.575%20295.405,406.252C338.967,459.776%20384.387,501.144%20434.365,532.886C439.262,535.926%20445.002,538.796%20451.081,541.835C455.302,544.03%20459.692,546.225%20464.082,548.589L517.437,495.403C534.49,478.349%20554.414,469.401%20575.182,469.401C596.119,469.401%20615.874,478.518%20632.252,495.572Z'%20style='fill:white;'/%3e%3c/g%3e%3c/svg%3e)